文|钱伟

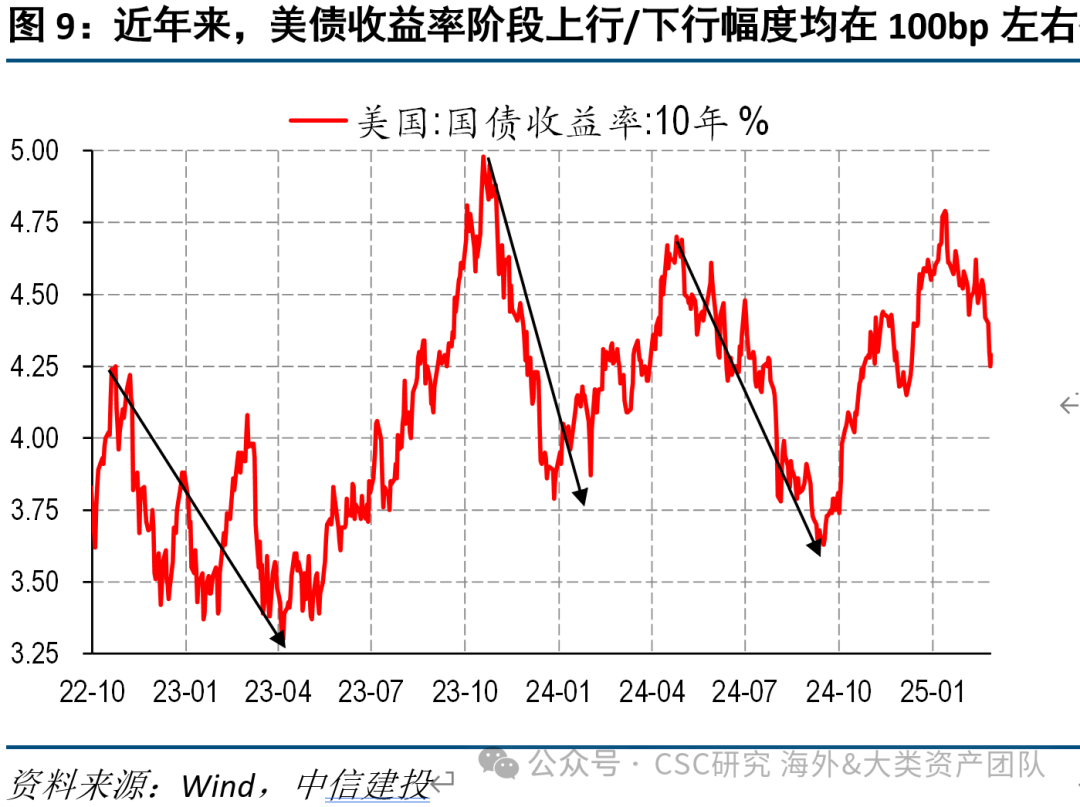

短期:近年来美债波动幅度较大,即使数据和预期只在季度层面扰动,收益率变化一旦形成趋势,10Y上行/下行的幅度均在100bp左右,收益率很难在狭窄区间震荡停留。目前美债已进入一轮多头行情,且收益率下行仅50bp,近期数据整体偏弱,本月末和下月初仍面临PCE、PMI、非农的密集发布窗口,叠加关税扰动,只要有利多出现,不排除10Y进一步向下试探、甚至突破4%的可能。

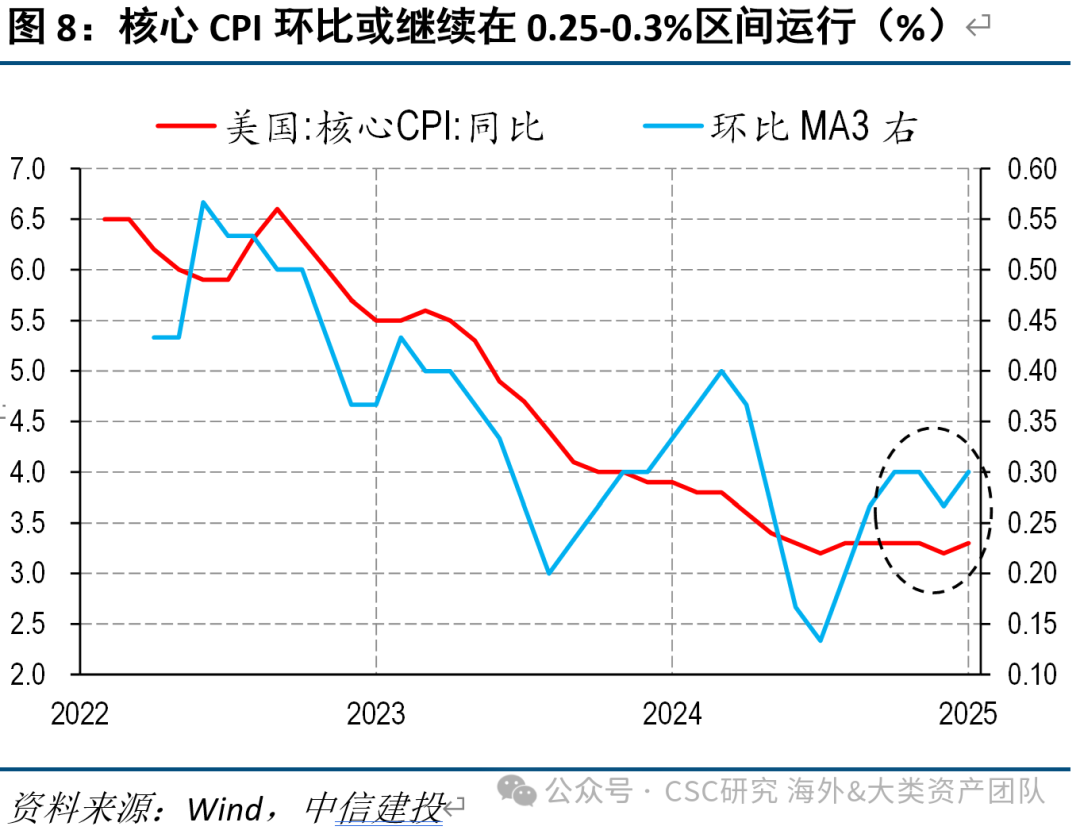

中期:通胀前景和联储降息预期仍是美债中枢的核心因子。考虑到1月CPI扰动较大,PCE或继续低位,再通胀叙事并不牢靠。基准情形,核心CPI环比维持0.25-0.3%区间震荡,对应年内1-3次降息预期下,10Y收益率中枢二季度反弹至4-4.5%,待下半年通胀回落与联储降息兑现,再逐步下移至3.5-4%区间。

本周三,10年期美债收益率跌破4.3%,自1月中旬高位快速回落。

美债利率近期持续下行,直接催化剂是美国经济数据的走弱。10年期美债收益率在1月中旬达到4.8%的高位后,开始震荡下行,本周中枢进一步下滑至4.2-4.3%区间。近期的直接催化剂,来自多项数据不及预期,包括:2025年1月新增非农就业人数14.3万,低于预期17万;1月零售环比-0.9%,低于预期-0.1%;2月密歇根大学费者信心指数64.7,创2023年11月新低;此外,2024年Q4GDP环比年化增长2.3%,低于预期2.6%,联储GDPNow模型将Q1GDP增速预期从2.9%下调至2.3%。

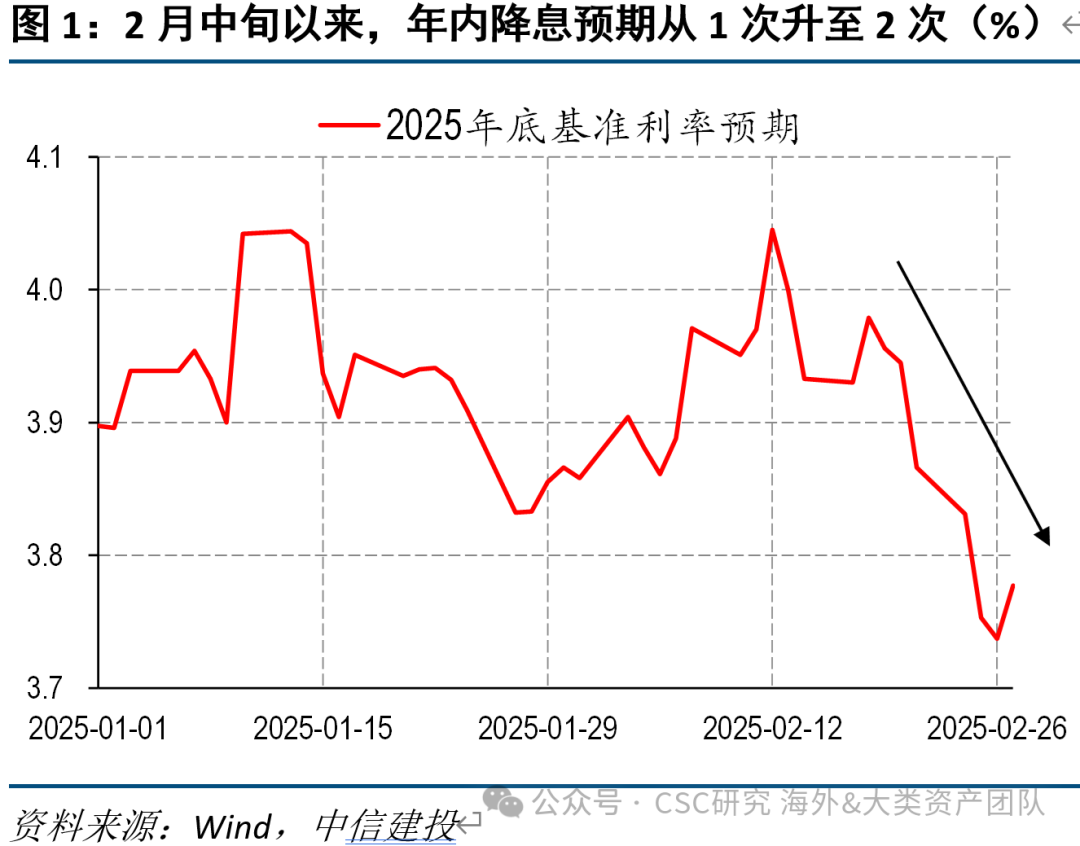

但是,行情的大背景,还是再通胀的叙事遭到打压,年内降息预期重新得到加强。2月13日,劳工部公布的1月核心CPI环比,虽然高达0.45%,但市场的再通胀预期并未强化,反而有所下降,这是美债能够阶段性上涨的核心原因,如果通胀预期过强,单纯几个经济数据的偏弱、或者滞胀的逻辑,是无法驱动收益率的下行的。本周,互换合约显示,联储年底降息次数预期从1次上升至2次。

为何再通胀的逻辑在短期松动?除了增长数据偏弱外,提示2个技术性视角:

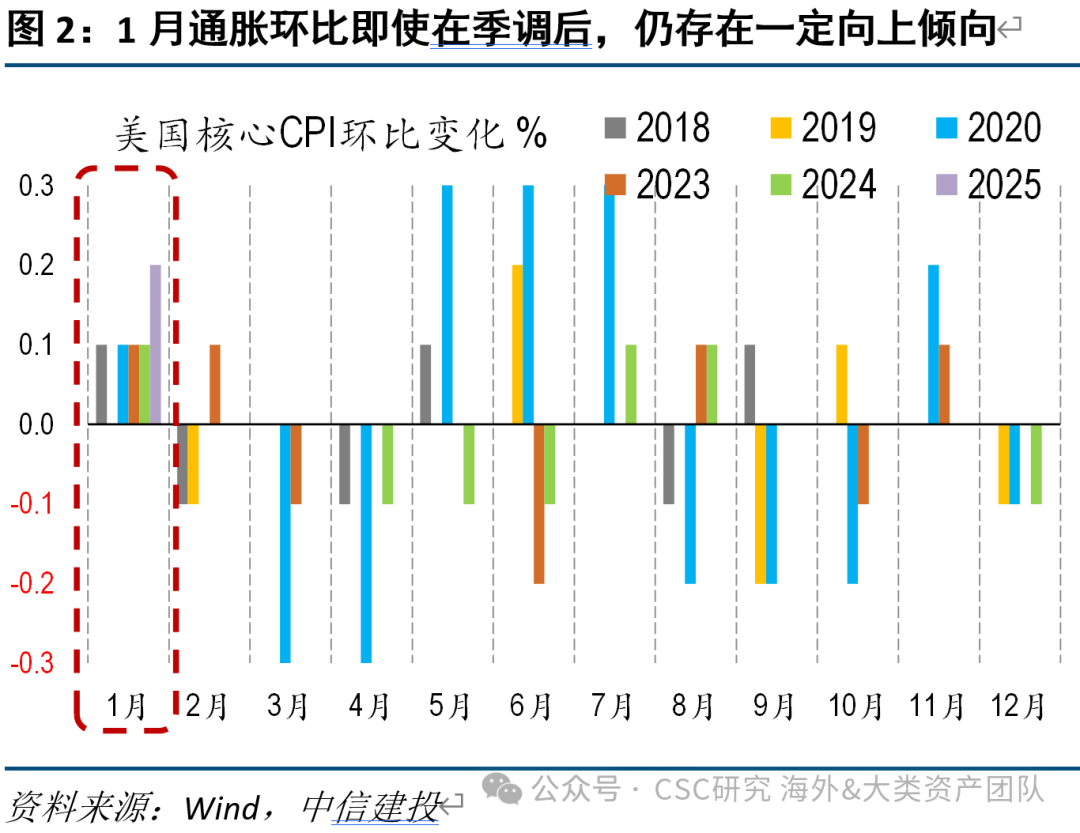

第一,1月数据存在剩余季节性、上涨分项对PCE指引有限等干扰,再通胀的成色不足。1月核心CPI环比的走高,存在一定的扰动项,使得对于后续通胀走势的指示意义并不算强。

一方面,过去多年的经验来看,1月份CPI环比即使在季调之后,仍然呈现系统性的向上高估,平均幅度可能在0.05-0.1%之间,因此实际通胀走势没有表观数据那么高。

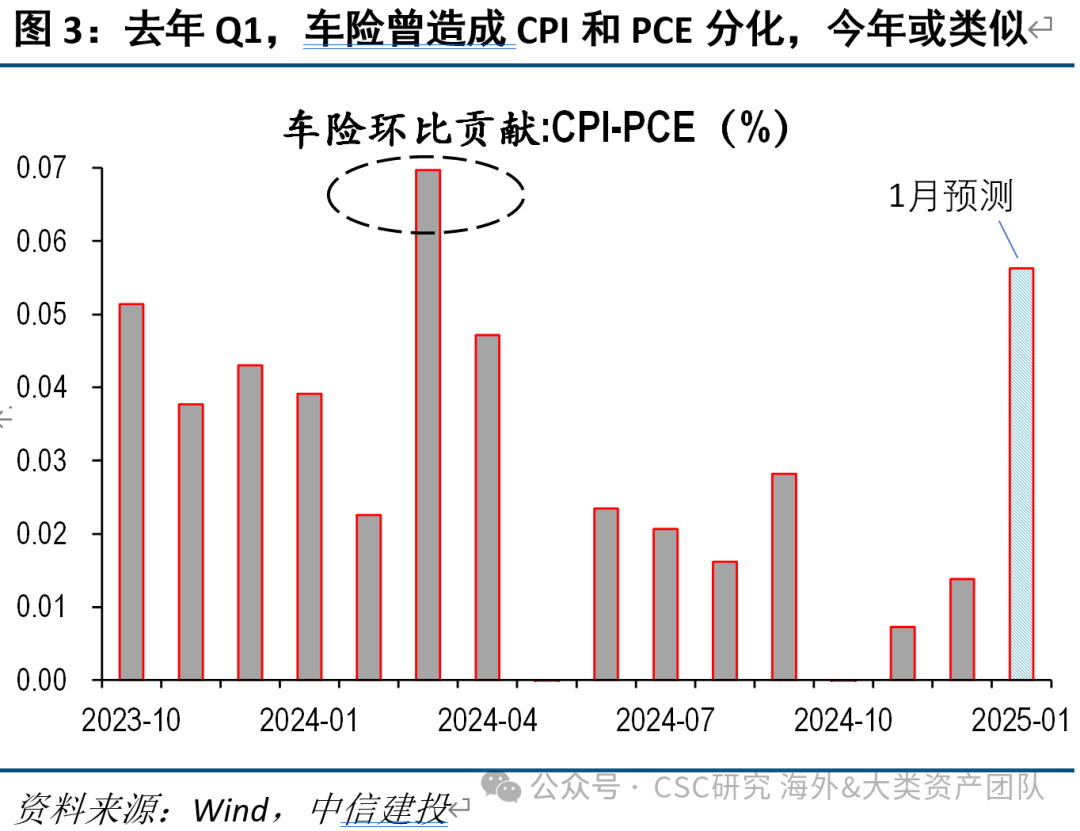

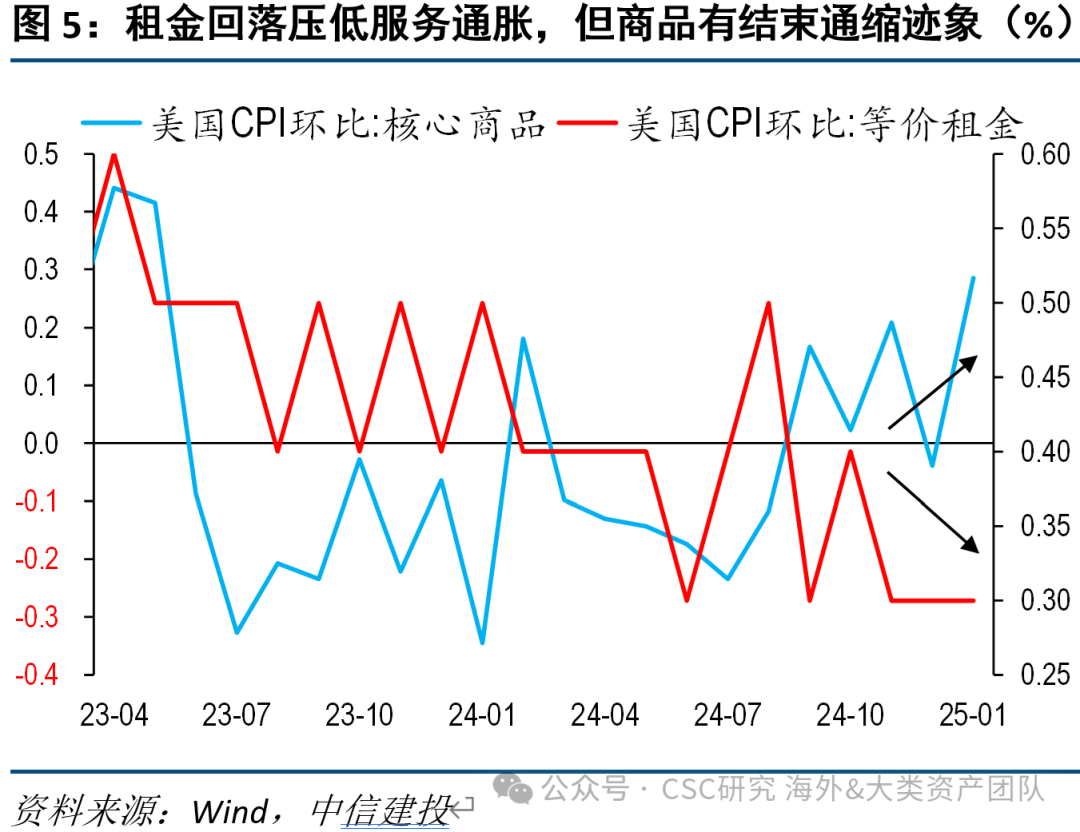

另一方面,1月核心CPI相较上月涨幅贡献最大的分项来自汽车保险,而汽车保险分项在CPI中的权重远高于PCE(大约5倍)、且口径差异造成CPI汽车保险分项的涨幅容易高于PCE分项,因此,汽车保险领域的价格异动,对CPI的推动要远高于PCE,本月PCE涨幅可能远低于CPI,类似分化情况在去年1季度也曾出现。

第二,PPI中与PCE相关度较高的分项,本月大幅下行,同样指向PCE涨幅有限。PCE中的医疗与金融相关服务的价格走势,与PPI中对应分项的相关度更高。1月PPI虽然走高,但相关分项却逆势大幅走低,进一步压低PCE涨幅。市场普遍预期,1月核心PCE环比或低于0.3%,远不及核心CPI的0.45%。也是在1月PPI数据公布后,美债收益率下行加速。

后续美债收益率的点位判断,建议分两个维度讨论:

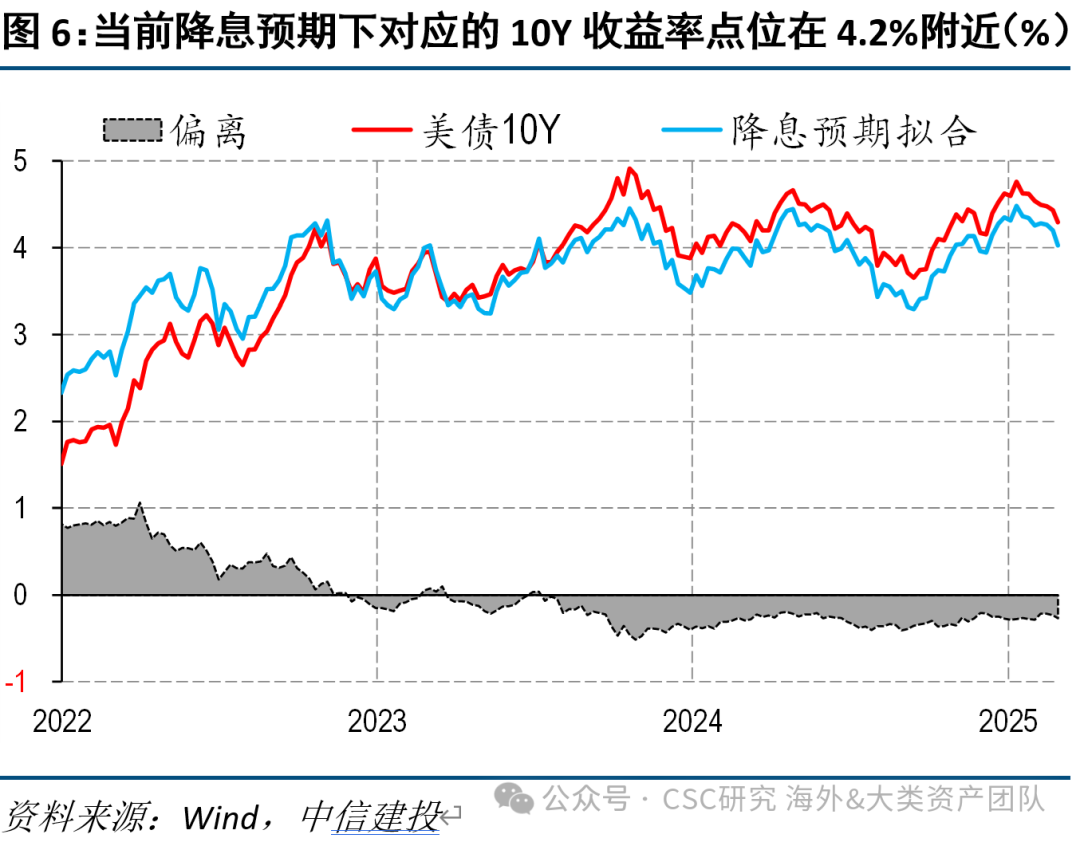

(1)中枢区间方面:考虑到当下经济边际仍趋向于走弱,但衰退风险仍有限,美债曲线系统性倒挂或陡峭,均存在难度,10Y收益率受联邦基金利率的牵引较强;年内1-3次降息的情景推算,10Y收益率在当下的合意位置或在4-4.5%之间。

上述推理下,关键变量则是降息的次数,而联储选择又取决于通胀走势。整体而言,我们不认可再通胀的叙事逻辑,目前还缺乏通胀系统性回升的证据。但是,我们从目前通胀结构和一些前瞻指标观察,核心CPI同比向下突破3%同样面临挑战,这样一来,联储降息次数的预期很可能在1-3次之间摇摆,超过3次的概率偏低。

从结构上看,服务部分因为租金分项增速终于回落,成为整体通胀不趋势反弹的压舱石;但商品部分结束近两年通缩、重回温和通胀,形成一定对冲。

从领先指标看,居民收入、企业价格、供应链等情况均指向通胀中枢在短期仍有小幅下行的空间,但后续有走平的可能,仍需继续观察。

基准情形下,认为核心CPI环比短期继续在0.25-0.3%区间震荡,同比中枢往3%靠近,大致对应2.5%左右的PCE同比,尽管边际下行,但离2%的政策目标或尚有距离,对应的联邦基金利率在3.5-4%之间相对合适(参考此前报告《联储前瞻:降息的条件、时点与空间》),对应降息次数相对有限。

(2)短期节奏方面:近两年美债的波动性较大,一个方向形成后,10Y收益率上行/下行幅度均在100bp上下,交易性行为对短期走势有明显的强化作用,收益率很少能在狭窄区间维持震荡;鉴于目前出现美债进入到一轮快速的牛市行情中、且10Y收益率的下行幅度仅50bp左右,不排除仍有进一步下探空间。

总体展望:

短期,鉴于本轮美债收益率下行幅度并不算大,且近期数据走势整体偏弱,本月末和下月初仍面临集中性的数据公布,包括本周五PCE、下周中PMI、下周末非农,若数据继续不及预期,叠加特朗普关税言论再度出现,10Y美债收益率或继续向下试探、甚至突破4%的可能。

中期,由于通胀进一步下行不明朗,二季度10Y收益率仍可能在4-4.5%区间宽幅震荡;待下半年通胀回落与联储降息兑现后,再逐步中枢下移至3.5-4%区间。

美国通胀上行超预期,美国经济增长超预期,导致美联储货币政策继续收紧,美元大幅升值,美债利率上行,美股继续下跌,商业银行破产危机,以及新兴市场出现货币和债务危机。美国经济衰退超预期,导致金融市场出现流动性危机,联储被迫转向宽松。欧洲能源危机超预期,欧元(1.1369, 0.0011, 0.10%)区经济陷入深度衰退,全球市场陷入动荡,外需萎缩,政策面临两难。全球地缘风险加剧,中美关系恶化超预期,大宗商品、运输出现不可控因素,逆全球化程度进一步加深,供应链持续被破坏,相关资源争夺恶化。

证券研究报告名称:《再通胀存疑,美债能向下突破4%吗?》

对外发布时间:2025年2月28日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

钱伟 执业证书编号:S1440521110002

责任编辑:郭建

热门推荐

美商务部长:中美已通过中间人就关税问题初步接触 收起美商务部长:中美已通过中间人就关税问题初步接触

- 2025年04月14日

- 00:23

- APP专享

- 扒圈小记

13,897

13,897

10年后,那个写下“世界那么大,我想去看看”的她,后悔了吗?

- 2025年04月13日

- 00:08

- APP专享

- 扒圈小记

- 8,015

武契奇:"颜色革命"已结束

- 2025年04月13日

- 15:14

- APP专享

- 北京时间

- 4,236

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

冯矿伟今天 05:37:36

急跌 -

东方红陈晨今天 05:37:17

稀土倒是调整的很温和,就是不启动啊,啥时候能动呢 -

趋势起航今天 05:37:11

红宝丽(sz002165)大单买进! -

徐小明今天 05:36:57

【盘中直播】缺口大概率回补,但是不是交易决策 -

史月波高控盘今天 05:35:06

这种票的可怕之处不是来自于下跌,而是在于“尖顶” -

史月波高控盘今天 05:35:00

以岭.药业比这还惨【更多独家重磅股市观点请点击】 -

史月波高控盘今天 05:34:48

每一个“牛股”几乎都是这样收场,没有一支平稳降落的 -

趋势领涨今天 05:34:14

今天走势最强的是电子商务板块,免税概念、一般零售、跨境电商、网红经济等相关板块都大幅走强,泰鹏智能(bj873132)30%涨停,新华都(sz002264)、南极电商(sz002127)、跨境通(sz002640)等近30股涨停或涨超10%。面对复杂性、严峻性、不确定性上升的外部环境,国内市场是外贸企业的坚强后盾。京东率先宣布2000亿,随后盒马、永辉超市(sh601933)、华润万家、物美等近20家企业表示,将发挥各自优势助力外贸企业拓宽渠道。对这个板块构成较大利好,总之,只要万众一心,没有跨不过的坎! -

趋势领涨今天 05:32:05

【劳动最光荣】“五一钜惠”提前开启!即日起《潜伏擒牛》VIP课程全场六折,半年VIP课程低至881元/月;更有月课1088元/月,季课6折3088元/三个月。活动过后价格会提升,切勿错过!加入至尊擒牛VIP:享四大顶级服务 【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每日一份高端内部绝密文章:包含明日布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!赶紧戳,直接购买:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

北京红竹今天 05:31:05

来了 刚到市里