起点课堂会员权益

起点课堂会员权益

用户思维,才是银行理财的杀手锏

技术知识、行业知识、业务知识等,都是B端产品经理需要了解和掌握的领域相关的知识,有助于进行产品方案设计和评估

技术知识、行业知识、业务知识等,都是B端产品经理需要了解和掌握的领域相关的知识,有助于进行产品方案设计和评估虽然银行理财市场规模庞大且在高速增长,但市场竞争非常激烈,如何获得更多客户是关键中的关键。在作者看来,银行方面应该发挥出用户思维,找到用户痛点,通过产品创新解决痛点,必然会获得更多用户青睐。

近些年,伴随着居民理财需求的迸发,银行理财市场规模逐步扩大。

在前不久的2024Inclusion·外滩大会上,麦肯锡发布了《银行理财六大趋势》,其中提到在财富管理客户风险偏好普遍下移的大背景下,银行理财将是客户财富管理配置替代存款的主流品种,其市场管理规模年增速有望达到9%,到2030年增长至50万亿元。

与此同时,银行理财的投资者人数也在增加。数据显示,银行理财投资者从2019年的0.22亿增长至今年上半年的1.2亿。预计到2030年,银行理财投资者有望翻倍超2亿人。

虽然银行理财市场规模庞大且在高速增长,但市场竞争非常激烈,银行如何获得更多客户是关键中的关键。在笔者看来,银行方面应该发挥出用户思维,真正找到用户痛点然后通过产品创新解决痛点,必然会获得更多用户青睐。

上银理财尤为注重发挥用户思维提升用户体验,其与上海银行推出的“夜市理财”就是一个典型。

一、用户思维背后的需求洞察

现在的银行理财,其实已经进入了经济学家哈耶克提出的“消费者主权时代”,即在供大于求的时代,市场天平会偏向消费者,商家需要提供更好的产品和服务体验,真正为顾客创造价值。

然而,许多银行理财产品的用户体验并不好。

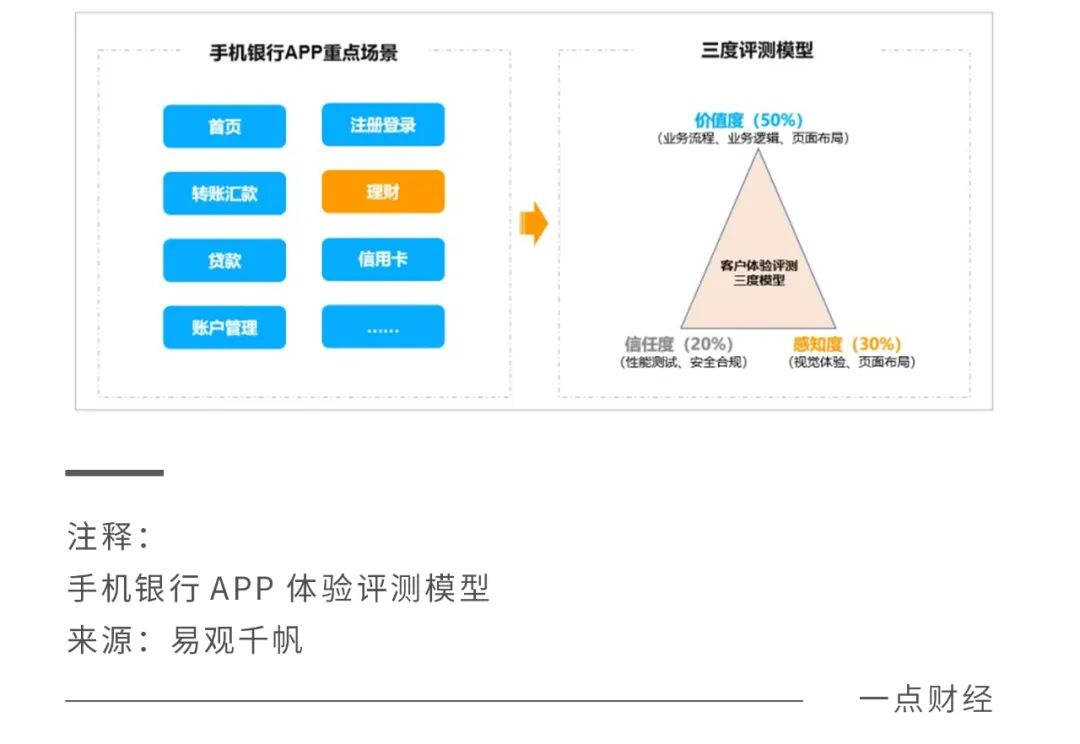

金融数字化服务商易观千帆发现,一些手机银行APP的活跃及留存处于低位,源于核心金融功能体验欠佳,尤其是基础功能服务、转账查询及投资理财等方面的体验明显不足。

以某城商行手机APP为例,相较于对标行,其在查询业务、投资理财业务的得分相对较低。投资理财业务短板相对更突出,百分制得分仅为57%。

易观千帆指出,要提升投资理财业务的用户体验,关键是要提升价值度,也就是产品与服务是否满足用户使用价值,主要体现在业务逻辑、业务流程以及页面布局的合理性及科学性。

举个例子,投资理财的本质,在于通过时间换取价值。但是,很多理财产品没有让投资者换取到更多时间价值。它们总是一昧追求通过高回报来吸引用户,却没有考虑如何通过业务逻辑和流程的合理性,创造更多时间价值。

比如,绝大多数理财产品必须在工作日/交易日16:00前申购,方可在下一个工作日/交易日开始计算收益。然而,这个时间点要么很多用户都在上班,没有时间和精力研究产品,要么很多用户完全没有了解清楚产品规则,往往错过了这个时间,结果损失了收益。

如果能够给用户更多分析和买入产品的时间,无疑提供了极大的便利,也会增加用户对理财产品的好感和黏性。

二、夜市理财,直击痛点

有些理财产品,正在通过规则创新,解决用户痛点。

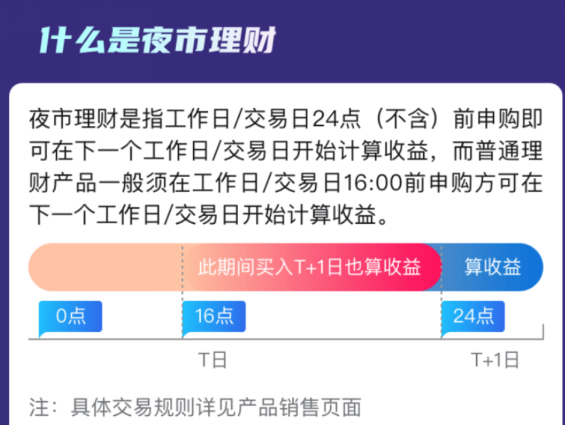

比如,上银理财与上海银行推出了“夜市理财”专区,它是指投资者在工作日/交易日24点(不含)前申购,即可在下一个工作日/交易日开始计算收益。

简单说就是“夜间不打烊,投资提前享”,这样一来很多人可以上班安心工作,下班后稳稳理财了。

具体来看,“夜市理财”有两个系列的产品。

其一是上银理财“鑫享利”系列产品。

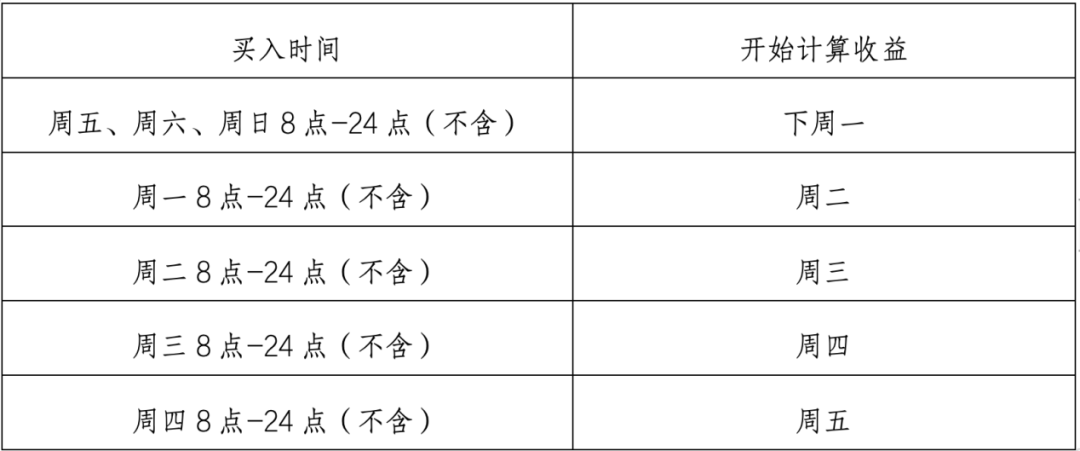

该产品周期灵活,可以按需选择,单个投资周期内投资者可以自行选择“自动续作”或“自动赎回”,适合不确定资金使用时间,但短期暂无使用计划的人群。并且,赎回资金确认日早间到账,预计最快在8:30。根据手机银行显示,鑫享利系列产品交易规则如下:

另外,在鑫享利系列产品中投资者如果在周末提交申购申请,周一就能确认,而全市场绝大多数的其他理财产品把周末申购视为周一申购,周二即确认,无疑鑫享利系列能让投资者早一天参与投资,获得更多时间价值。同理,投资者如果在节假日申购,在节后首个工作日/交易日就能确认。

其二是上银理财“慧精灵”现金管理类产品。

从估值方法看,慧精灵作为现金管理类产品采用摊余成本法估值,基本以存量资产的买入收益率计价,受短期债券市场波动影响较小。从产品投向上看,现金管理类主要投向同业存单、同业存款、逆回购、利率债、高等级信用债等。

总的来看,上银理财与上海银行的“夜市理财”在操作体验上显露出创新的用户思维,这种思维可以归结为“产品服务化”和“服务产品化”:

前者是指能够站在为用户服务的角度来设计产品,就像“夜市理财”考虑到了投资者的时间成本;后者是指把服务过程变得像产品制造一样标准化,就像“夜市理财”推出多个标准化的产品供投资者选择。

在笔者看来,其实“夜市理财”能够创造三重价值。

首先是用户价值。

“夜市理财”提升了投资者理财的便利性,提供了更加灵活的投资时间,让投资者获得了更多的时间价值,而时间的价值是充满想象空间的。

其次是商业价值。

“夜市理财”提升了产品的使用体验和用户黏性,能够获得更多新增用户和盘活更多存量用户。在银行理财领域竞争激烈的背景下,这无疑能够获得更多用户青睐,有利于产品破圈,扩大业务成长空间,给银行发展创造更多增长机会。

最后是行业价值。

在银行理财产品高度雷同的当下,上银理财与上海银行瞄准投资者需求推出“夜市理财”这样的创新产品,也为银行理财市场的发展和创新贡献了力量。它也让其他同行认识到,用户思维才是银行理财的杀手锏。

作者:赵同 编辑:邹珺

本文由人人都是产品经理作者【一点财经编辑部】,微信公众号:【一点财经】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!