由于太平洋航线的即期运价近几个月一直在下降(本质上是因为需求货量近3个月大幅下降、欧美港口拥堵缓解而释放大量运力、还有近2年新进入的大量运力等因素造成的市场供需失衡从而引发运价持续向下,最近因为船司持续调控运力、有收窄迹象)

调控运力主要为:合并减少航线、停班跳港、减速绕行、闲置、甚至区域运力退出等。

区域运力退出:有闲置维修保养的、有调控到其他区域航线的。

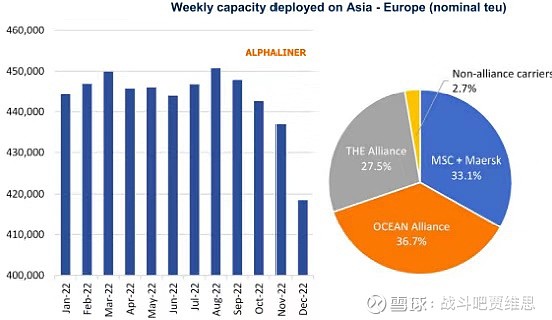

目前全球主航线只有跨大西洋航线维持在相对的高位(6000刀左右),也是最有利可图的航线了,而其他航线则逊色很多,部分航线接近行业平均成本线,这种情况下就引发了头部船司相继把太平洋航线退出的运力持续加码到跨大西洋航线上,从2022年12月中旬开始跨大西洋航线运力持续飙升,在本月底将达到临时高峰,产能同比增长43%。一旦进入2月、目前航线的运力部署表明产能将同比增长到48%左右。

从2022年12月中旬开始,北欧-北美东海岸的运营能力将从与2019年大致相同的水平到提升20%,进入2023年2月中旬、则进一步跃升至30%的水平。地中海航线则同比2019年将平均增长25%的运力。(地中海航线的微涨可能也只是昙花一现)

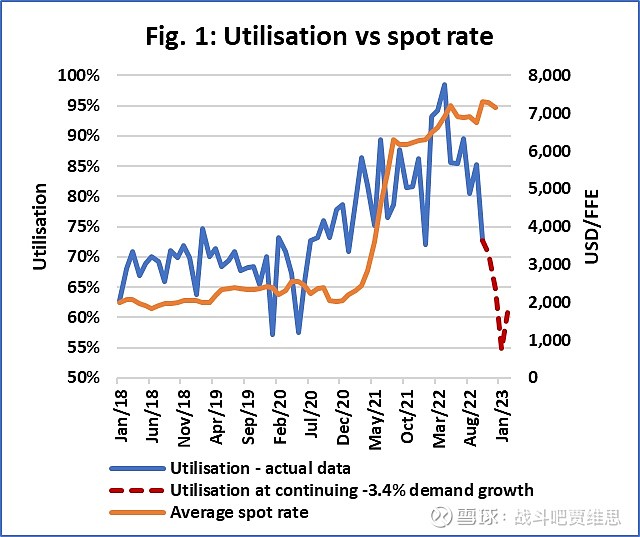

而实际上跨大西洋航线2022年8月至10月的需求同比下降了-3.4%,需求微跌的同时运力大增这将引发航线运价的进一步大幅走低。

如果我们通过匹配航线的运力和需求来计算船舶利用率(假设需求继续以相同的-3.4%的速度下降),然后将其与现货运价相匹配,我们将获得图1中的数据。在这里,我们清楚地看到,现货运价和船只利用率之间存在联系,但同样明显的是,有几个月的时间滞后。鉴于这一时间滞后,并根据目前利用率的下降,跨大西洋的现货运价将在未来几个月内进一步大幅下跌。

需求几时好?把酒问青天!

唯有慢慢熬也!

年底前只希望公司赶紧把供应链公司的股权落实发公告吧!

睡觉前看到一则最新消息:德国国有铁路公司 Deutsche Bahn AG 刚刚周四表示,将考虑出售其全球物流部门 DB Schenker,DB 希望利用出售 DB Schenker 的收益来推进德铁的债务削减, 稍后将决定出售方式。

搜了一下,原来2017年就传过这消息,但当时事后证实是假消息,这次不知道有没有可能成真?🤔不管真假、单说这种可能性就太引人遐想万千了![]()

#今日话题# #全球综合物流# #全程供应链物流体系# $中远海控(SH601919)$ $东方海外国际(00316)$