发布文章

发布文章 APP下载

APP下载九号公司业绩不及预期,小米、红杉“提前开溜”

619042022/10/25 22:05

619042022/10/25 22:05

背靠小米系这颗大树,九号公司逐渐羽翼丰满。如今,小米系正在加速套现,而九号公司也正在业务上降低对小米系的依赖,以期在未来实现资本、业务层面的双向“解绑”。

10月24日晚,九号公司发布2022年第三季度报告。数据显示,今年第三季度公司实现营收为28.12亿元,同比增长13.2%;归属于上市公司股东的净利润为1.38亿元,同比增长2.77%。

在公司第三季度营收与归母净利润同比增长的背景下,公司股价今日大跌,盘中一度触及跌停,截止收盘,跌幅达19.15%。显然,这份净利润微增的财报并没有得到资本市场的认可。

九号公司这份三季报不仅被资本市场用脚投票,就连公司背后的机构股东也在大举减持。包括小米系的PeopleBetter以及顺为资本,还有华山资本等股东。

虽然此次红杉并未参与其中,但其之前也曾同小米系一样频频减持九号公司,两方在短短几个月就套现超30亿元。

而双方均是在九号公司上市前进入,早在2014年底,顺为、红杉以及PeopleBetter一起对九号公司进行A轮股权投资,坚定持有九号公司的三家股东在去年解禁后,11月开启减持套现之路。

业绩“不及预期”跌19%

一份不及预期的三季报被资本市场用脚投票。

据季报数据显示,今年前三季度公司的营收同比增长5.97%至76亿元;归属于上市公司股东的净利润同比增长1.37%至3.9亿元。

第三季度公司实现营收为28.12亿元,同比增长13.2%;归属于上市公司股东的净利润为1.38亿元,同比增长2.77%。

不过这份营收净利双增的季报却不及资本市场的预期,导致早盘低开低走,盘中甚至触及跌停,市值一日跌去60亿。

事实上,从营收结构来看,九号公司还是存在一些亮点的,尤其是自主品牌销售收入增长明显以及电动两轮车销量的爆发。

今年第三季度,公司自主品牌销售收入为18.79亿元,同比增长36.56%。其中电动两轮车销量为32.97万台,收入同比增长97.42%至10.75亿元;自主品牌零售滑板车销量为28.71万台,收入6.17亿元,同比增长29.25%。

显然电动两轮车带来的收入已超零售滑板车,逐渐在九号公司占据举足轻重的地位。

这与之前形成鲜明对比。自九号公司2020年上市以来,滑板车的销量以及贡献的收入远大于两轮电动车。

据公司年报数据显示,2020年公司实现智能电动滑板车销量为 231.7万台,贡献的销售收入为42.58元;彼时智能电动两轮车的销量仅为11.4万台,销售收入仅为4.3亿元。

2021年依旧如此,此时电动平衡车与滑板车的销量为332.8万辆,其中滑板车ToC零售产品实现营收为44.08亿元。而公司智能电动两轮车销量在同期为42万台,销售规模12亿元。

今年上半年,电动两轮车销量和收入与零售滑板车差距缩小。具体来看,电动两轮车销量为30.7万台,收入9.3亿元;零售滑板车销量为47.8万台,收入为9.8亿元。

上述数据也佐证电动两轮车的成长性完全盖过滑板车,在一年时间内,销量从2020年的仅11.4万台突飞猛进至2021的42万台,今年上半年销量就达30.7万台。

红杉、小米系套现超30亿

与大多数创始人持有大部分股权不同,九号公司更像是被资本孵化出来的。在上市前夕,机构股东的持股数量远超管理层。

而这些机构投资者主要以财务投资为目的,九号公司2020年11月上市,机构股东在2021年解禁后,开始大规模减持,而机构股东的套现也让市场一度认为是股价承压的原因之一。

尤其是2022年,机构每个季度均在减持。小米系PeopleBetterLimited在三季度减持205.4万股,小米系的ShunweiTMTIIILimited减持440万股,华山资本旗下基金减持293.5万股;WtmtechLimited减持210万股。

值得一提的是,虽然第一大股东红杉未在三季度减持,但在此前曾频频减持九号公司。

而这些持股比例超管理层的机构股东均在上市前便持有。据九号公司招股书显示,2014年底,顺为作为财务投资人,与红杉资本、PeopleBetter一起对九号公司进行A轮股权投资。

2015年,九号公司向上述三方增发股份,其中向红杉发行800万股A-1轮优先股;向顺为发行500万股A-2轮优先股;向PeopleBetter发行500万股A-2轮优先股。

随后,上述三家股东又在2015年经过两次增发后,红杉持股九号公司的A-1轮、A-2轮以及A-3轮优先股的数额合计为1064.7万股、顺为和PeopleBetter持有的A-2轮、A-3轮优先股均为716.95万股。2015年年末,顺为和PeopleBetter均转让25.8万股,双方合计持股数均下降至691.2万股。

2019年的股份转换后,红杉、顺为、PeopleBetter持有的A类普通股数分为1064.7万股、716.95万股、716.95万股,持股比例分别为16.8%、10.91%、10.91%。直至发行前红杉和小米系持有九号公司的股数和比例均为改变,上市后持股比例分别稀释至15.12%、9.82%、9.82%。

转折始于去年10月底,彼时九号公司迎来解禁洪峰后,红杉和小米系的PeopleBetter、顺为便于同期11月4日转让公司股票转化的存托凭证,转让数量分别为630万、408.5万、408.5万。按转让价格57元/份存托凭证计算,红杉则收获3.59亿元、小米系共收获4.66亿元。

本次交易完成后,红杉和小米系的PeopleBetter、顺为持有公司的存托凭证为1亿股、6503万股以及6503万股。

紧接着,红杉和小米系抛出减持计划,开启减持九号公司之路。直至今年5月,顺为减持存托凭证数量为2114万份,减持总金额为11.8亿元;今年6月,据九号公司公告称,红杉减持存托凭证数量为2860万份,套现14亿元;小米系的PeopleBetter减持1727万份,套现9.6亿元。此时,顺为、红杉、PeopleBetter所持有的存托凭证数量分别为4389万份、7256.8万份以及4776万份。

在短短几个月的时间里,红杉和小米系便减持套现超30亿元。

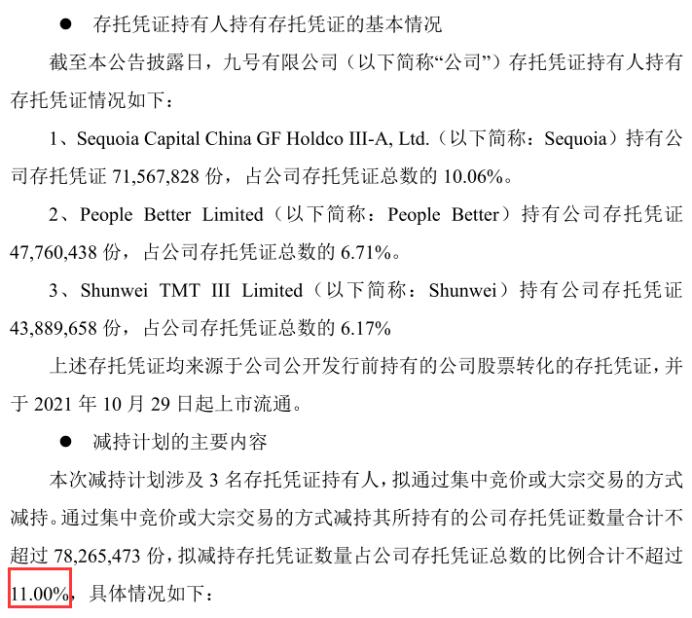

然而,红杉和小米系减持九号公司之路仍在继续。今年6月21日,三大股东再次抛出减持计划,红杉计划在半年内减持不超过3557.5万份存托凭证;小米系的PeopleBetter以及顺为均计划在半年内减持各2134.5万份存托凭证。

图片来源公告

从红杉、小米系的减持幅度来看,似乎是在解禁后迫不及待“清仓”。

与小米“解绑”

小米系的进入,不仅给其带来资金,同时也给其带来业务。

在小米的助力下,九号公司逐渐羽翼丰满,不断发展壮大。成立仅三年后,公司便在2015年一举拿下当时已经成立15年的平衡车行业鼻祖Segway,并由此开始布局全球业务。公司的营收规模也呈现逐年增长之势,从2017年的13.81亿元步步增长至2021年的91.5亿元。

其中小米扮演着关键角色。据九号公司招股书显示,2017-2019年公司与小米集团发生的关联销售金额分别为10.2亿元、24.34亿元以及24亿元,占当期营业收入比重分别为73.76%、57.31%和52.33%。

不过,由于小米以性价比为核心且主要采用利润分成模式,因此小米产品的毛利率低于公司自有品牌产品的毛利率。

据招股书显示,小米代表的线下—定制产品独家分销毛利率在2017-2019年分别为22.46%、20.79%以及15.11%;而线下—自主品牌分销的毛利率在同期则为25.41%、39.17%以及44.34%。

毛利率较低拖累公司的净利润。据招股书显示,2017年-2019年公司净利润持续为负,分别为-6.27亿元、-18亿元以及-4.5亿元,三年累计亏损超28亿元。

在此背景下,九号公司也在试图与小米“解绑”,寻找新的业绩增长曲线。

自2020年以来,九号公司与小米集团发生的关联销售金额占公司营收的比重开始下降,2020年关联销售金额为27.56亿元,占当期营业收入比重为45.91%,2021年占比再降至32%。

与之相对应的是九号公司自主品牌销售收入的大幅增长。2021年公司近百亿的收入主要源于自有品牌的增长,此时自主品牌分销收入为43.7亿元,而定制产品分销收入则为29亿元。

今年上半年九号公司自主品牌销售收入同比增长43.41%至26.33亿元;来自小米定制产品的分销收入则是同比下滑59%至7.32亿元。

今年第三季度自主品牌销售收入继续保持两位数增长,同比增长36.56%至18.79亿元;小米定制产品分销收入仍旧维持下降趋势,同比下降58.47%至2.96亿元。

无论是从股东层面还是业绩层面,九号公司均在逐渐去小米化。

如需转载请与上海鸣应信息技术有限公司联系。未经上海鸣应信息技术有限公司授权,严禁转载或镜像,违者必究。版权合作及网站合作电话:021-80316510